Newsletter Service

Mit unserem Newsletter erhalten Sie stets aktuelle Hintergrundinformationen über die Energiewirtschaft in Deutschland.

von Bernhard Vogt*

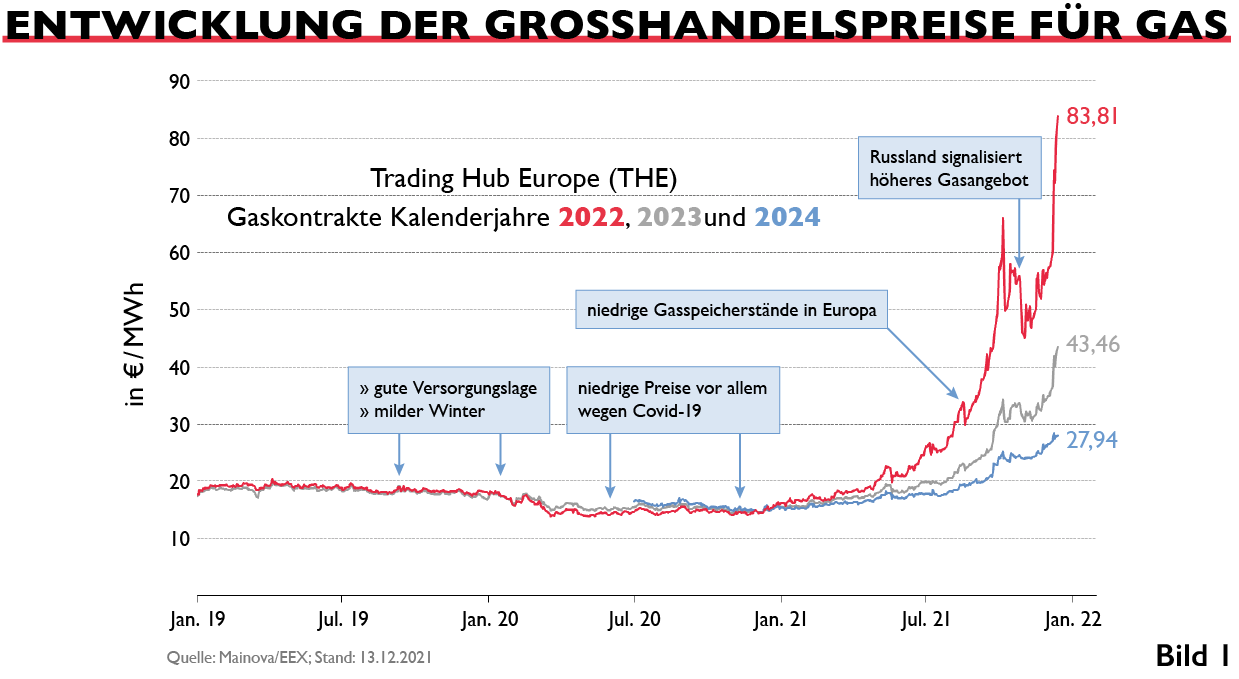

Die Gaspreise am Großhandelsmarkt haben in den vergangenen Monaten historische Höchststände und hohe Intraday-Schwankungen gezeigt, sowohl am Terminmarkt als auch am Spotmarkt (vgl. Bild 1). Was sind die Ursachen hierfür und wie werden sich die Preise weiterentwickeln? Diese Fragen sollen in dem nachfolgenden Beitrag kurz beleuchtet werden.

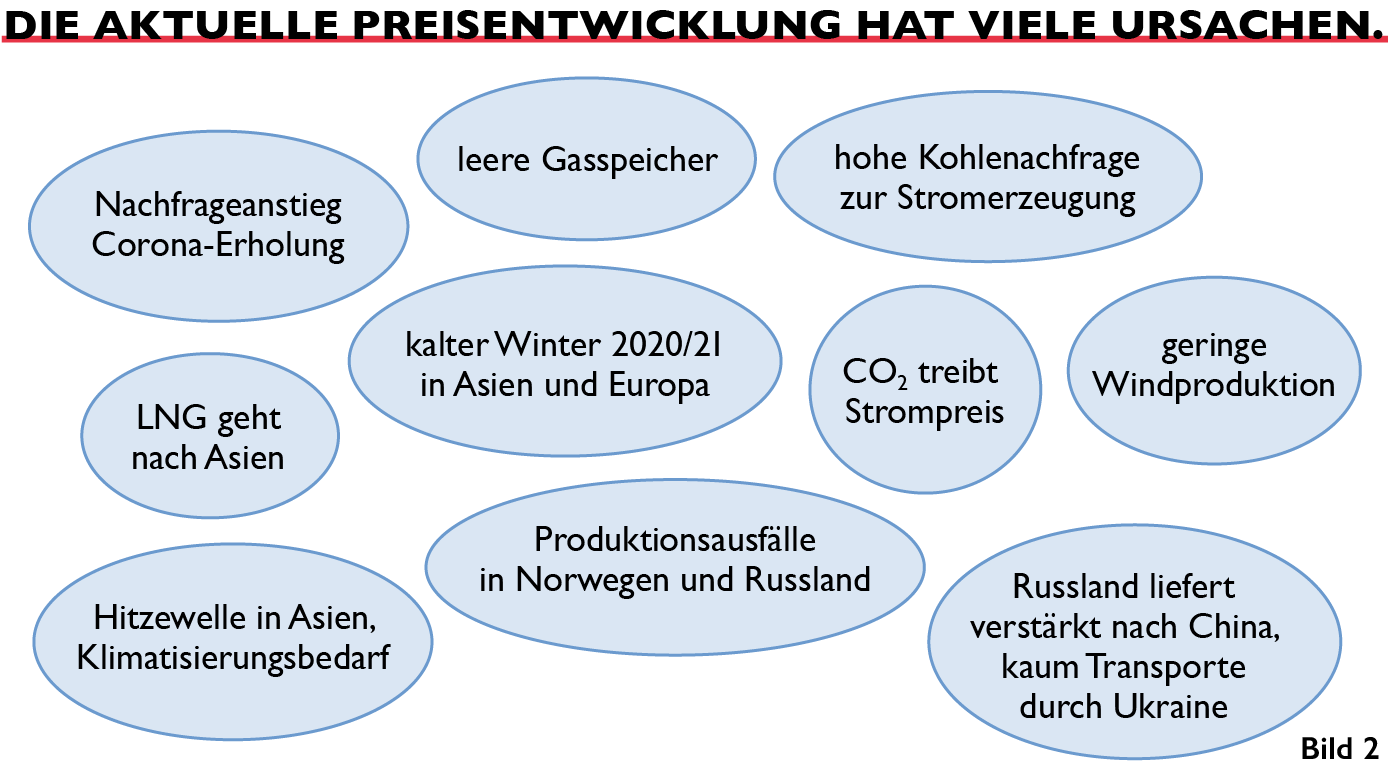

Die Antwort auf den ersten Teil der Frage kann nicht monokausal erfolgen; die Gründe sind mehrdimensional und betreffen sowohl die Angebots- als auch die Nachfrageseite (vgl. Bild 2). Beide Seiten des Marktes zeigten in diesem Jahr eine geringe Elastizität. Auch die zu Beginn des Jahres eingeführte CO2-Bepreisung trug einen (kleineren) Teil zum Preisanstieg bei.

Zunächst zur Nachfrageseite: In Deutschland lag der Gasverbrauch in der ersten Hälfte dieses Jahres höher als in einem „Normaljahr“. Gründe hierfür waren neben der kühlen Witterung sowie der wieder anziehenden Konjunktur auch die niedrige Windproduktion in der ersten Jahreshälfte dieses Jahres – und daraus resultierend eine gestiegene Stromnachfrage, verbunden mit einem stärkeren Einsatz von Gaskraftwerken und entsprechend höherer Gasnachfrage. Auch global ist die Gasnachfrage durch das starke Wirtschaftswachstum, insbesondere in Asien und den USA, stark gestiegen. Hinzu kam eine Hitzewelle in Asien in diesem Sommer, verbunden mit hohem Klimatisierungsbedarf. Diese insgesamt gestiegene Nachfrage führte zu einem Druck auf die Preise.

Auf der Angebotsseite beeinflussten niedrige Speicherfüllstände in Europa zu Beginn der Heizsaison den Markt, die auf verschiedene Ursachen zurückzuführen sind: Nach einem relativ kalten Winter 2020/2021 erfolgten im Sommer dieses Jahres umfangreiche Wartungsarbeiten an Produktionsanlagen in der Nordsee, die zum Teil im Vorjahr wegen des Pandemie-Ausbruchs nicht durchgeführt worden waren. Zum anderen sanken die LNG-Importe nach Europa im Vergleich zum Vorjahr; statt nach Europa wurden nicht langfristig kontrahierte Liefermengen in diesem Jahr verstärkt nach Asien umgelenkt, wo die Konjunktur nach dem Corona-Tief im Vorjahr schneller und stärker als erwartet angezogen hat und entsprechend höhere Preise zu erzielen waren.

Auch aus Russland kam im Vergleich zum Vorjahr weniger Gas aus den hierfür vorgesehenen Förderstätten nach West-Europa. Ursächlich hierfür sind zum einen die witterungsbedingt starke Nachfrage in Russland selbst sowie technische Probleme bei Gastransportanlagen; dies führte zu niedrigen Speicherfüllständen, die offenbar zunächst mit Vorrang vor den europäischen Lieferungen ausgeglichen wurden. Aus Branchenkreisen hieß es jedoch, dass Gazprom seinen vertraglichen Lieferverpflichtungen gegenüber den europäischen Importeuren stets nachgekommen sei. Ab November entspannte sich die Lage ein wenig, nachdem die Gasflüsse von Russland nach Europa nach einer entsprechenden Ankündigung Putins erhöht wurden. Allerdings wurde die Erwartung mittel- bis längerfristig steigender Gaslieferungen Mitte November wieder gedämpft, nachdem die Bundesnetzagentur den Zertifizierungsprozess für die neue Pipeline Nordstream II zunächst unterbrach. Derzeit ungewiss ist, ab welchem Zeitpunkt die kommerzielle Inbetriebnahme der Anlage möglich sein wird.

Unter Umständen könnte hinter den reduzierten russischen Gaslieferungen nach Westeuropa auch eine eher ökonomisch getriebene Motivation stehen: Gazprom könnte mit der Verknappung der Gaslieferungen Richtung Westen eine Verbesserung seiner Margen im Gasexportgeschäft anstreben, anstatt – wie bisher – primär auf eine Erhöhung von Absatzmengen und Marktanteilen abzuzielen.

Dass hier im Hintergrund auch politische Erwägungen eine Rolle gespielt haben könnten, ist ebenfalls grundsätzlich denkbar: Eine Verknappung des Angebotes auf dem europäischen Gasmarkt könnte die Notwendigkeit von zusätzlichen Gastransportkapazitäten von Russland nach Europa unterstreichen, die u.a. Nordstream II bietet. Auf der anderen Seite wird der politische Druck auf Russland wachsen, allen voran aus den USA, aber auch aus Deutschland, sobald die aktuelle Gasknappheit in Europa tatsächlich aktiv als Druckmittel zur Erlangung der Betriebsgenehmigung für Nordstream II eingesetzt werden sollte.

Ein Blick in die Historie der russischen Gaslieferungen nach Deutschland zeigt zudem ein anderes Bild: Selbst in Zeiten harter politischer Auseinandersetzungen während des Kalten Krieges hat schlussendlich die ökonomische Vernunft gesiegt – Gas wurde zuverlässig geliefert gegen (dringend benötigte) Devisenzahlungen aus Europa. Diese Grundhaltung der russischen Lieferanten sowie die gegenseitigen Abhängigkeiten dürften auch heute noch gegeben sein. Von daher ist es sicherlich nicht falsch davon auszugehen, dass am Ende – trotz allen politischen Säbelrasselns – Gas aus Russland und anderen Lieferländern weiterhin zuverlässig nach Deutschland fließen wird.

Neben den genannten ökonomischen Rahmenbedingungen haben in den letzten Wochen sicher auch spekulative Elemente an der Börse zu dem fulminanten Preisanstieg am Gasgroßhandelsmarkt beigetragen. Viele Gashändler, die sich in den letzten Jahren bei fallenden Märkten häufig kurzfristig eingedeckt und damit Geschäfte gemacht hatten, stellten in diesem Jahre ihre Eindeckung für das Folgejahr zum Teil zurück in der Hoffnung auf wieder fallende Preise oder zumindest Preisrücksetzer. Als die Preise dann jedoch ab Mitte des Jahres massiv anstiegen, kam es wohl zum Teil zu Panikkäufen mit den bekannten Folgen: weiterer Preisanstieg, hohe Preisvolatilität sowie sehr hohe Intraday-Schwankungen. Dies wird für den einen oder anderen Händler – und in Folge auch für deren direkte Kunden – sicher nachteilige Folgen haben.

Auf der anderen Seite sind die beschriebenen Entwicklungen aber ein klares Zeichen für einen funktionierenden Markt, in dem Angebot und Nachfrage den Preis bestimmen, Hoch- und Tiefpreisphasen zur Normalität gehören und vom Markt Preissignale an die verschiedenen Marktakteure ausgehen. Ein solcher funktionierender europäischer Binnenmarkt ist für eine sichere und möglichst kostengünstige Versorgung mit Gas unerlässlich und eine tragende Säule. Genau diese Marktausprägung – hieran sei nochmals erinnert – war mit der europäischen Energiemarktgesetzgebung von 1998, die auf eine „Öffnung“ und “Liberalisierung“ der EU-Energiemärkte abzielte, politisch initiiert und gewollt.

Wenn es in diesem wettbewerblich ausgestalteten Ordnungsrahmen jetzt kurzfristig zu größeren Preisausschlägen kommt, sollte das die Politik nicht dazu verleiten, kurzfristig und hektisch die – langfristig gut wirkenden – Rahmenbedingungen eines funktionierenden Marktes zu verändern. Wenn von politischer Seite Maßnahmen zum Schutz bestimmter Verbrauchergruppen als notwendig erachtet werden, dann ist dies durch kurzfristig wirkende Entlastungen bei Steuern und Abgaben bzw. durch direkte Unterstützung von bedürftigen Kundengruppen über die Sozialsysteme – wie dies in verschiedenen europäischen Ländern schon angegangen wurde – sicherlich am besten zu erreichen.

Und wie werden sich die Preise weiterentwickeln? Das ist schwer vorherzusagen – dazu fehlt mir die geeignete Glaskugel. Einige der preisrelevanten Eckpunkte lassen sich jedoch benennen: Die Nachfrage auf dem europäischen Gasmarkt dürfte noch für einige Zeit hoch und das Angebot begrenzt bleiben, was weiterhin ein relativ hohes Preisniveau wahrscheinlich macht. Die Preisspitzen allerdings, die wir in der Phase der Marktüberhitzung in den letzten Monaten gesehen haben, dürften nicht von längerer Dauer sein. Dafür sprechen bereits heute die wieder moderateren Preise für die Gasliefer-Kontrakte ab dem Jahr 2023 und danach. Allerdings könnten aufgrund der insgesamt unsicheren politischen und ökonomischen Rahmenbedingungen für den Gasmarkt deutliche Preisausschläge und hohe Volatilität künftig häufiger auftreten, vielleicht sogar zu einer „neuen Normalität“ werden.

Mittel- und langfristig ist eher davon auszugehen, dass die Gaspreise an den Großhandelsmärkten durch eine anzunehmende sinkende Nachfrage nach Erdgas tendenziell fallen werden. Für die Endkunden wirken hier allerdings die politischen Maßnahmen gegenläufig, die über das Instrument der CO2-Bepreisung im nationalen Emissionshandel im Verkehrs- und im Wärmesektor auf eine Verteuerung der fossilen Energieträger abzielen, um den Umstieg der Kunden auf erneuerbare und klimaneutrale Energien zu forcieren.

Auswirkungen auf Endkundenpreise

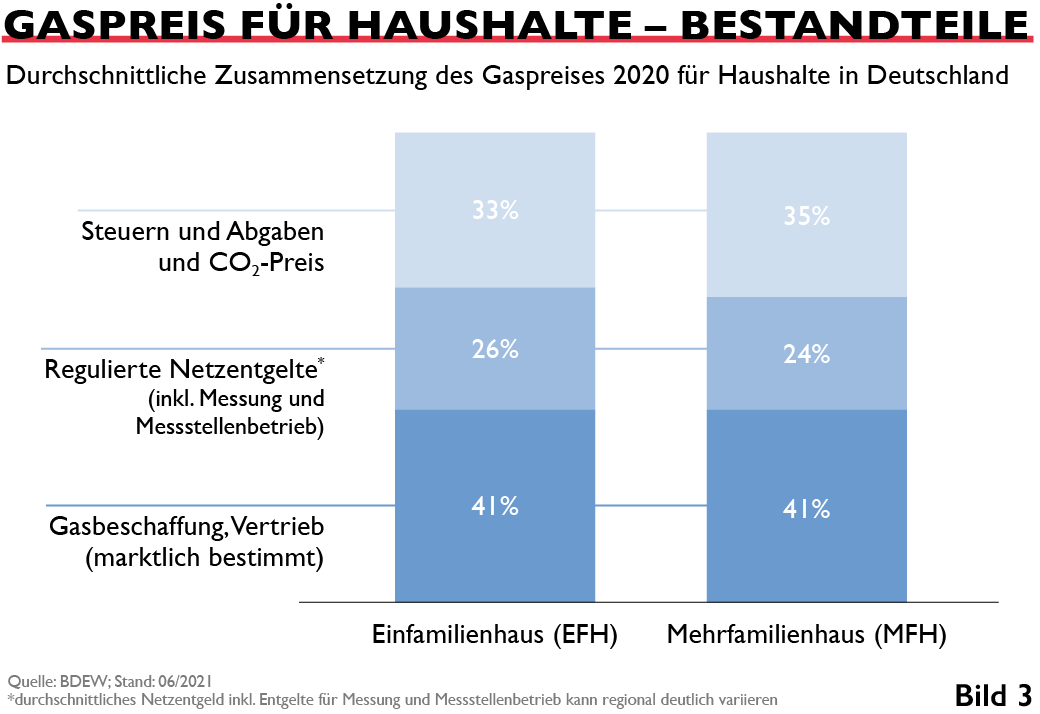

Die Auswirkungen der Turbulenzen an den Großhandelsmärkten schlagen – glücklicherweise – allerdings nicht ungebremst auf die Endkundenpreise durch. Hierfür sind vor allem zwei Faktoren verantwortlich: Zum einen dämpft eine vorsorgende und risikoarme Gasbeschaffung, wie sie von vielen Händlern und insbesondere den kommunalen Energieversorgungsunternehmen praktiziert wird, in jedem Fall die extremen Preisausschläge an der Börse. Dabei werden Anteile der in einem Lieferjahr benötigten Gasmengen z.T. schon mehrere Jahre im Voraus gekauft und preislich fixiert; hohe Preisausschläge – sowohl nach oben als auch unten – werden geglättet. Auf der anderen Seite sind rund 60 % des Gaspreises, den Endkunden in Deutschland bezahlen, nicht marktabhängig, sondern staatlich reguliert (Steuern und Abgaben, CO2-Preis, regulierte Netzentgelt – vgl. Bild 3). Dieser hohe staatliche bzw. regulierte Anteil am Gaspreis, der häufig zu Preiserhöhungen führt, wirkt sich bei hohen Preissteigerungen, wie wir sie aktuell am Gasmarkt sehen, preisdämpfend aus – ein kleiner, wenn auch „schwacher Trost“.

*Die Aussagen entsprechen nicht notwendigerweise der Meinung der Thüga AG, sondern geben die Einschätzungen und Meinung des Autors wieder.

Zum Autor: Nach Stationen bei Ruhrgas AG (Essen), ASUE (Hamburg/Essen) sowie Tenneco Energy Resources (Houston, Texas) verantwortete Bernhard Vogt, Jahrgang 1959, bei Mainova AG (Frankfurt) lange Jahre die Bereiche Marketing, Vertrieb Privat- und Gewerbekunden sowie zeitweise Presse- und Öffentlichkeitsarbeit. Seit mehr als 20 Jahren ist er in verschiedenen energiewirtschaftlichen Verbänden aktiv (ASUE, BDEW, LDEW Hessen/Rheinland-Pfalz, HEA). Seit Frühjahr 2021 unterstützt Bernhard Vogt den Public Affairs Bereich der Thüga AG (München).

Bernhard Vogt

Stabstelle Energiepolitik Thüga